En la actualidad, muchas personas se encuentran en la necesidad de hacer reformas en su hogar. Ya sea por necesidades funcionales, estéticas o simplemente para aumentar el valor de la propiedad, las reformas pueden ser un gran desafío económico. Es por ello que muchas personas optan por solicitar un préstamo para financiar estas reformas, lo cual plantea una pregunta importante: ¿necesito justificar un préstamo para reformas?

Justificar un préstamo: ¿es realmente necesario?

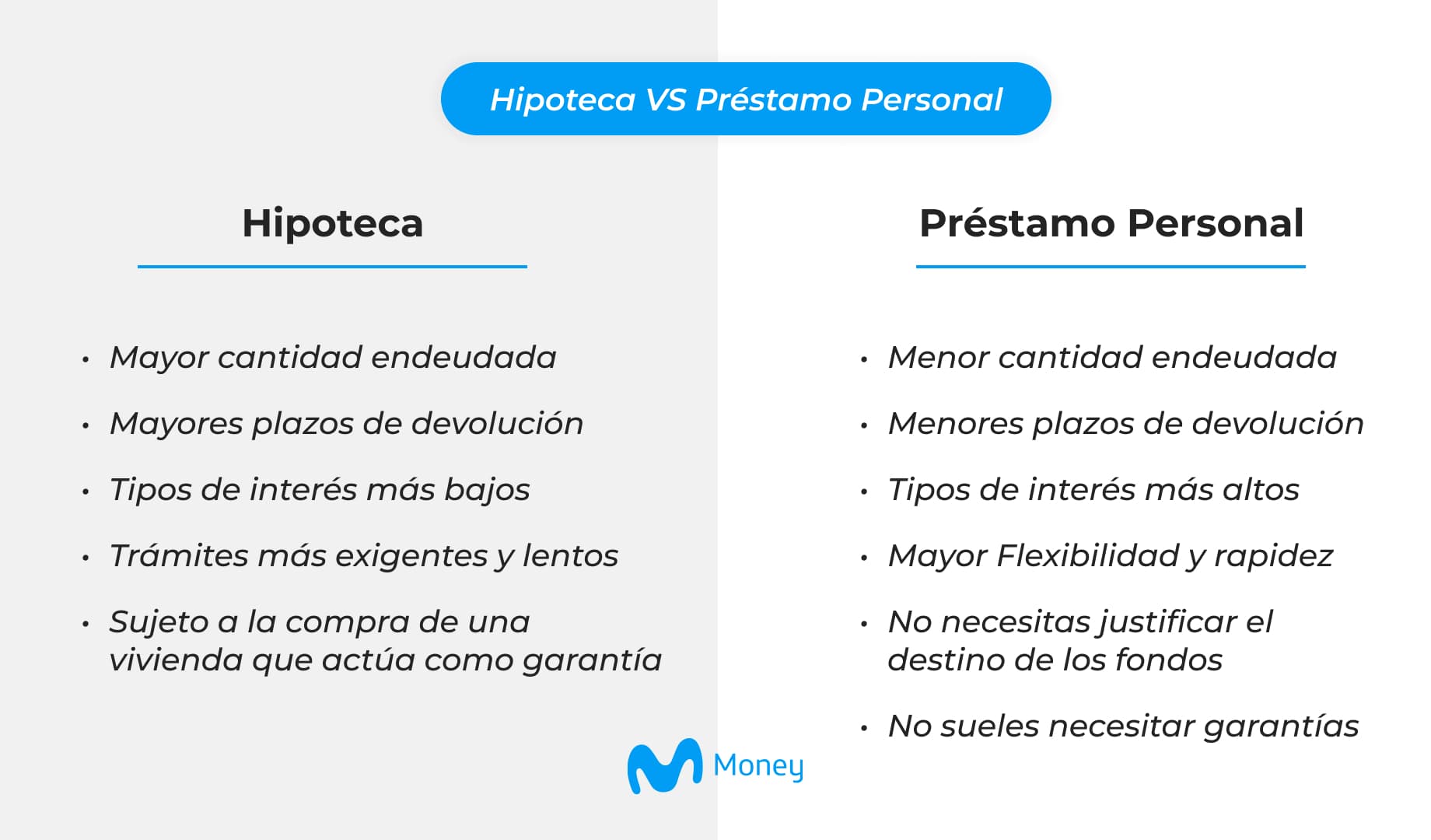

La necesidad de justificar un préstamo para reformas varía dependiendo de diferentes factores. En primer lugar, es importante considerar el tipo de préstamo que se está solicitando. Si se trata de un préstamo personal o un préstamo hipotecario, es probable que el prestamista requiera una justificación detallada de cómo se utilizará el dinero.

En el caso de un préstamo personal, es probable que se solicite información sobre el proyecto de reforma, incluyendo presupuestos, planos y/o contratos. Esta información servirá para evaluar la viabilidad del proyecto y determinar si el prestamista está dispuesto a proporcionar el financiamiento requerido.

Por otro lado, en el caso de un préstamo hipotecario, es más probable que el prestamista solicite una tasación de la propiedad antes y después de las reformas, con el fin de evaluar el impacto que las mismas tendrán en el valor de la misma. También es posible que se solicite evidencia de los contratos y presupuestos relacionados con las reformas.

¿Por qué justificar un préstamo para reformas?

La justificación de un préstamo para reformas es importante tanto para el prestamista como para el prestatario. Para el prestamista, la justificación permite evaluar el riesgo asociado con el préstamo. Al obtener información detallada sobre el proyecto de reforma, el prestamista puede determinar si el prestatario tiene una estrategia clara y realista para llevar a cabo las reformas y cumplir con los pagos del préstamo.

Por otro lado, para el prestatario, la justificación de un préstamo para reformas puede ser una manera de demostrar que se está tomando una decisión financiera responsable. La justificación permite planificar y presupuestar adecuadamente las reformas, evitando así futuros problemas financieros.

¿Cuáles son las ventajas de justificar un préstamo para reformas?

Justificar un préstamo para reformas puede tener muchas ventajas para el prestatario. En primer lugar, puede aumentar las posibilidades de conseguir un préstamo con una tasa de interés más favorable. Al ofrecer una justificación sólida, se demuestra al prestamista que se tiene un plan bien pensado y que se es capaz de cumplir con los pagos.

Otra ventaja de justificar un préstamo para reformas es que puede permitir acceder a un financiamiento mayor. En algunos casos, el prestamista podría estar dispuesto a financiar un monto más alto si se presenta una justificación sólida, lo cual puede ser especialmente útil si las reformas requieren una inversión considerable.

Además, justificar un préstamo para reformas puede ser una oportunidad para recibir asesoramiento financiero. Al presentar la justificación al prestamista, es posible que se reciban sugerencias y consejos sobre cómo llevar a cabo las reformas de la manera más eficiente y económica posible.

¿Qué sucede si no justifico un préstamo para reformas?

Si decide no justificar un préstamo para reformas, es posible que tenga dificultades para obtener el financiamiento necesario. Los prestamistas suelen ser reacios a otorgar préstamos sin una justificación clara, ya que esto aumenta el riesgo de impago.

En el caso de que se otorgue el préstamo sin una justificación adecuada, es posible que el prestatario se encuentre con dificultades financieras a largo plazo. Sin una planificación adecuada, es posible que las reformas se salgan de control en cuanto a gastos, lo cual podría llevar a problemas de deuda y pagos atrasados.

Mi recomendación es siempre justificar un préstamo para reformas. Aunque este proceso puede ser un poco más complicado y llevar más tiempo, los beneficios a largo plazo superan con creces las dificultades. Justificar un préstamo para reformas permite obtener un financiamiento más favorable, acceder a montos mayores y recibir asesoramiento financiero. Así que, antes de solicitar un préstamo para reformas, asegúrate de contar con una buena justificación y planificación.

1. ¿Cuáles son los requisitos para solicitar un préstamo?

A la hora de solicitar un préstamo, es fundamental conocer los requisitos que cada entidad financiera o prestamista puede solicitar. Estos requisitos pueden variar dependiendo del tipo de préstamo y de la política interna de cada institución. A continuación, se detallan algunos de los requisitos más comunes:

1. Capacidad de pago: Uno de los aspectos fundamentales que los prestamistas tienen en cuenta es la capacidad de pago del solicitante. Para evaluar esto, se suelen solicitar los últimos comprobantes de ingresos, como recibos de sueldo, estados de cuenta bancarios o declaraciones de impuestos. Además, se pueden tener en cuenta otros factores, como el historial crediticio, para determinar si el solicitante tiene la capacidad de pagar las cuotas del préstamo.

2. Documentación personal: Los prestamistas suelen requerir una serie de documentos personales para verificar la identidad y la información proporcionada por el solicitante. Entre los documentos más comunes se encuentran el DNI o pasaporte, comprobante de domicilio y la constancia de CUIL o CUIT.

3. Antigüedad laboral: Algunas entidades pueden solicitar que el solicitante tenga una antigüedad mínima en su empleo actual, lo cual les permite evaluar la estabilidad económica y laboral del solicitante.

4. Garantías: Dependiendo del monto y tipo de préstamo, puede ser solicitada una garantía adicional para asegurar el cumplimiento del pago. Esto puede incluir bienes muebles o inmuebles, avales personales o avales bancarios.

5. Verificación crediticia: Los prestamistas suelen realizar una evaluación del historial crediticio del solicitante. Esto implica verificar si ha tenido préstamos previos, si ha cumplido con sus obligaciones de pago, si ha tenido algún reporte negativo de los burós de crédito, entre otros aspectos.

Es importante tener en cuenta que estos requisitos pueden variar según la institución y el tipo de préstamo. Además, es recomendable comparar distintas ofertas y leer detenidamente los términos y condiciones antes de solicitar un préstamo.

2. ¿Es posible obtener un préstamo sin justificar su finalidad?

Muchas personas se preguntan si es posible obtener un préstamo sin tener que justificar su finalidad. La respuesta es sí, pero ello depende de la entidad financiera o prestamista al que se acuda.

Existen instituciones que ofrecen préstamos personales sin requerir ninguna justificación específica sobre la finalidad del dinero. Estos préstamos suelen denominarse «préstamos sin destino específico» o «préstamos para libre disponibilidad». En este tipo de préstamos, la entidad no exige que se indique para qué se utilizará el dinero solicitado.

Sin embargo, es importante tener en cuenta algunos aspectos relacionados con este tipo de préstamos. En primer lugar, generalmente se trata de montos más pequeños en comparación con los préstamos destinados a fines específicos, como comprar una vivienda o un automóvil.

Además, los préstamos sin justificación de finalidad pueden tener tasas de interés más altas que los préstamos con fines específicos. Esto se debe a que la entidad financiera o prestamista está asumiendo un mayor riesgo al no contar con una garantía real sobre el destino del dinero.

Por otro lado, es importante tener en cuenta que aunque no se requiera justificar la finalidad del préstamo, se seguirán exigiendo los requisitos habituales, como comprobantes de ingresos, documentación personal y la evaluación crediticia.

En resumen, es posible obtener un préstamo sin tener que justificar su finalidad siempre y cuando se cumplan los requisitos establecidos por la entidad financiera o prestamista. Sin embargo, es importante evaluar las condiciones y tasas de interés antes de decidir solicitar este tipo de préstamo.

FAQS – Preguntas Frecuentes

1. Pregunta: ¿Es necesario justificar un préstamo para realizar una reforma en mi hogar?

Respuesta: Sí, en muchos casos es necesario justificar un préstamo para realizar reformas en tu hogar. Los prestamistas suelen requerir documentación que demuestre el propósito del préstamo y cómo se utilizará el dinero.

2. Pregunta: ¿Qué tipo de documentación debo presentar para justificar un préstamo de reformas?

Respuesta: Por lo general, debes presentar presupuestos detallados de las reformas que planeas realizar, así como facturas de los materiales y servicios necesarios. También se puede requerir información adicional, como planos o proyectos de construcción.

3. Pregunta: ¿Existe alguna alternativa a justificar un préstamo para realizar reformas?

Respuesta: Sí, hay algunas alternativas a justificar un préstamo para realizar reformas. Algunos bancos ofrecen préstamos específicos para reformas en los que no es necesario justificar el destino del dinero. También puedes considerar opciones como una línea de crédito o utilizar tus ahorros personales.

4. Pregunta: ¿Cuál es la ventaja de justificar un préstamo para reformas?

Respuesta: Justificar un préstamo para reformas puede ayudarte a obtener tasas de interés más favorables y condiciones de préstamo más flexibles. Los prestamistas suelen sentirse más seguros al saber que el dinero se utilizará para un propósito específico y pueden ofrecer mejores condiciones en consecuencia.

5. Pregunta: ¿Hay algún límite en la cantidad de dinero que puedo justificar en un préstamo para reformas?

Respuesta: El límite en la cantidad de dinero que puedes justificar en un préstamo para reformas depende del prestamista y de tu situación financiera. Algunos prestamistas pueden tener un límite máximo establecido, mientras que otros evaluarán tu capacidad de pago y te ofrecerán un préstamo acorde a eso.